不同的参与主体以其自身的资源及优势介入长租公寓市场而形成对应的运营模式。在此,我们以参与主体将长租公寓划分为以下几类,结合其运营模式、具体特征展开分析。

房企

从开发到运营的全周期模式

虽然相对于买卖时代的高盈利高流转来说,眼下长租公寓能带来的收益并不可观,但随着房地产市场发展到后半场,市场空间巨大以及能够带来持续现金流的长租公寓对房企来说仍然是战略性布局的重要方向。

1、拿地建设是开发商提供租赁房源的重要渠道

随着国家大力推进住宅租赁市场建设,各类包含租赁用房的土地推向市场。2016年12月万科低价拍下北京土地招拍挂市场上首宗100%自持土地开启了“只租不售”新时代。此后,各地陆续出让了多块含有自持比例的住宅用地或租赁住房用地。

未来,这些地块将提供大量的可租赁房源,并且涵盖更广泛的客户群体,从青年人群到以家庭为单位,甚至持续终生,逐渐培养起全周期的租赁习惯。长租公寓市场规模及意义都将得到质的提升。在此市场领域,开发商可以通过公开招拍挂获取租赁住宅用地并进行开发建设,这也成为有别于其他市场主体的进入方式。

2、从开发实力到物业设施经验,开发商都具备较高的起点

首先,拥有多年开发经验的开发商对客户的居住需求和偏好有着深刻的了解,在此基础上打造的产品更容易得到市场的认可。其次,在拿地以及自身拥有的存量物业优势使得开发商更容易获取房源。

再者,利用集团企业的背景,将大大降低融资成本。对于房企来说,积极介入长租公寓市场,除了作为战略转型的方向之外,还有其他诸多益处,如大数据时代,大量的客户信息对房企来说弥足珍贵,建立基础数据库可为各类业务的开展提供研究样本;租赁业务与销售业务共享客户资源,通过深入精准营销,市场联动,促进项目去化;在房企管理的物业中,统筹闲置房源推向市场,有助于实现房企、业主、客户的三方共赢。

未来,伴随着越来越多的租赁住房用地入市,积极拿地开发的房企也将成为长租公寓市场的核心力量。万科泊寓、招商壹栈、龙湖冠寓、保利地产UOKO公寓、金地集团自在遇、远洋地产擎峯公寓等等均已占领了一定的市场份额,甚至已开始产品升级,在探索中不断发展。据统计,在目前的TOP30房企中已有1/3切入了长租公寓领域,预计这一数字在未来还会持续攀升。

中介/房地产服务商

承租后分租的新“二房东”模式

链家自如、我爱我家相寓等中介背景的长租公寓也是重要的市场参与者。房地产中介直接接触房东和租客,对市场有着更为深刻的了解,同时具备丰富的用户数据积累,有助于高效获取分散式房源和推出更加契合客户需求的产品,进而快速扩张。

当然,实力较强的企业在发展到一定阶段后也会逐步增加集中式公寓的比重,以更好的发挥客源优势,同时以集中式公寓为中心吸收周边的分散式房源,加速规模扩张。如起步较早的自如已管理价值3000亿的房屋资产,拥有自如房屋40万间,8栋自如寓,服务着北京、上海、深圳、杭州、南京超过100万自如客,成为行业龙头。

对于拥有较多分散式房源的经营者来说,由于服务距离相对较长,容易陷于成本难以把控或服务不到位的状况,如何降低单位面积的运营成本以及更好的提供增值服务是此类模式持续优化运营的重点。

与社会资本相结合的独立公寓品牌

经营灵活

独立的品牌公寓是长租公寓市场最为活跃的组成部分,多个优质公寓品牌已获得了B轮甚至C轮融资,迅速跑马圈地,扩大规模。如YOU+公寓、优客逸家、青客公寓等。虽然缺乏资源优势,但利用自身灵活的经营思路和方式,往往能够在某些细分领域做出特色,形成竞争优势。

如YOU+公寓致力于建设创业者之家、蘑菇公寓锁定白领群体、蜜柚公寓纯粹专注于女性客群等等。如此种种特色优势的打造离不开团队对细分市场的敏锐嗅觉、团队高效的执行力、商业模式的适应性,再加上精细的产品打造和对成本的良好把控,将共同助力品牌公寓在市场竞争中独树一帜。

酒店

线下运营经验丰富

连锁酒店与长租公寓在诸多方面都存在对标性,在存量物业获取、标准化管理和服务、品牌溢价能力等方面优势明显。华住酒店旗下城家公寓、亚朵酒店旗下缤润亚朵、铂涛集团的窝趣公寓、如家旗下的逗号公寓等已纷纷布局。酒店集团与其他运营主体相比,更擅长线下精准运营——每一个产品以合理的成本放在合适的位置,每一项服务精准的提供给特定的客户,运营效率具有先发优势。

同时,可以和母公司共享开发资源、营销体系、IT系统等、低成本获取物资;借助母公司的力量,融资成本也会相应降低,在经营过程中减少试错次数。当然,酒店背景的长租公寓也有自身的劣势,比如相对于中介转型而来的运营主体更难以获得分散性的房源,相对于房企资金获取优势不足等。

其他新型主体

金融和互联网巨头

随着支付宝正式推出信用租房模式;中国银联与沈阳、武汉签署住房租赁服务平台合作协议;京东成为北京住房租赁市场支持平台合作方;建设银行深圳分行联合房企推出可租赁房源,开发了“按居贷”等20多项住房租赁金融产品……自带金融和互联网光环的行业巨头作为新兴力量进入住房租赁市场。预计后续还将有更多极具影响力的主体进入市场,加速租赁市场发展变革。

1、支付宝——租赁平台

支付宝租房平台首批入驻房源已超过100万套,覆盖上海、北京、深圳、杭州、南京、成都、西安、郑州8座城市。初期包括魔方、泊寓等知名品牌在内的8家知名长租公寓已经入驻,并已在对接洽谈300家品牌公寓方。

租客在支付宝平台初步了解房源后,就可以预约带看,继而实现线上电子签约,通过支付宝在线支付房租等。对租客来说,支付宝租房最大的特点在于真房源、凭芝麻信用分免押金、按月交租。在未来,对于恶意逐客、随意涨租的房东,租客还可以打差评,并计入对方的芝麻信用租房档案。

对于长租公寓来说,支付宝因其便于解决实名认证、真房源、诚信及信用认证等难点问题以及涵盖金融支持、生活服务等多项功能,能够为长租公寓业务带来巨大支持,二者具有天然的合作属性,长租公寓亟待搭建或正在进行中的IT系统,都会与支付宝产生千丝万缕的联系。

2、银行——金融支持

“租购并举”提出后不久,敏感性极高的银行闻风而动,积极投身租赁市场建设。建设银行深圳分行与招商、万科、星河等11家房地产公司以及比亚迪、方大集团等11家企事业单位签署房屋租赁战略合作协议,宣布正式进入深圳住房租赁市场。目前建行已与房企签署了5481套住房租赁权转让协议,房源均为精装修新房,租户可通过建行“CCB建融家园"APP提供的房源在线租房。

此外,为鼓励长租,建行还推出个人住房租赁贷款“按居贷”,为租户提供纯信用贷款用于租房,贷款享基准利率,最快1个工作日放款。“CCB建融家园”首批推出的长租房源润达圆庭,已经租赁一空。而建设银行与星河合作推出的星河荣御,是深圳市场上唯一的整体长租社区,未来租户可以向深圳建行申请“按居贷”个人住房租赁贷款,用于支付其本人的长租租金,租金一次性进入开发商账户,租户分期向建行还贷,利率在3.63%-3.96%之间,低于目前的个人住房按揭贷款基准利率。

银行拥有更低的资金成本、强大的资金整合能力和多元化的金融服务,对于离不开金融支持的住房租赁行业来说至关重要;各地政府积极搭建的住房租赁服务平台将会是未来租赁市场中的基础环节,而中国银联、京东等基于金融、互联网、大数据优势与政府进行合作。诸如此类的新兴力量将会从营销、金融、运营等方方面面对市场产生深远影响,并带动住房租赁市场加速发展。

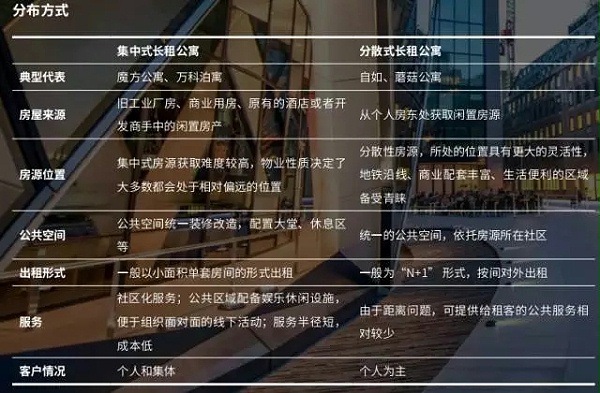

分布方式及其优劣

按照空间分布情况,长租公寓可以分为集中式和分散式两种。集中式长租公寓房源一般是整栋或整栋中的几层。而分散性公寓一般从个人房东处获取房源,每套房都处于相对独立的环境中。由于分布方式不同,从房源获取到日常管理及服务提供均有不同的特点。

优劣对比

1、规模扩张

分散式长租公寓由于房源选择灵活,房源获取难度较低,对改造能力要求低,更有利于在短期内积累大量房源进而实现快速扩张。而对于集中式公寓,整栋或整层的可供出租改造的物业比分散式房源要少,而且要经过较长的谈判期,需要较高的整体改造装修能力,所以在规模扩张方面缺乏优势。

2、资产增值

从资产增值来看,如果是通过购买而获取的整栋长租公寓房源,经过整体改造运营,从建筑本身到外部环境,都会得到很好的改善,加上资产价格的上升,资产增值效果明显。如新派公寓2013年初推出的新派公寓CBD旗舰店,由整栋收购的大厦改造而来,短短五年时间其房产增值就已达3倍多。这种情况对于集中式长租公寓存在着更大的可能性。而分散式公寓由于房源一般属于个人房东,资产增值受益方为房东所享有。

3、运营服务

从运营服务来看,集中式公寓由于房源集中,易于设置服务设施和开展服务活动,便于管理,运营成本较低。而房源之间都存在一定距离的分散式长租公寓服务半径拉长,较难开展服务活动,提供较多的服务则大大提升成本。